S&P 500

Aperçu pour le 27 mars

Le marché américain a chuté en raison des craintes renouvelées de tarifs douaniers et de l'incertitude économique.

Principaux indices américains mercredi : Dow : -0,3 %, NASDAQ : -2,0 %, S&P 500 : -1,1 %, S&P 500 : 5 712, fourchette de négociation : 5 500–6 000.

Le marché boursier a terminé la séance dans le rouge sur les principaux indices.

Le Dow Jones Industrial Average a glissé de 0,3 %, le S&P 500 a perdu 1,1 % et le Nasdaq Composite a plongé de 2,0 %.

L'action des prix d'aujourd'hui a poussé le S&P 500 sous sa moyenne mobile de 200 jours (5 756), et le Dow, qui était passé en positif pour l'année la veille, est repassé en territoire négatif pour 2025.

Il y avait des signes d'intérêt d'achat précoce, mais les pertes croissantes dans les actions de méga-capitalisation ont continué à exercer une pression à la baisse sur les indices.

Les ventes se sont intensifiées dans ce segment et sur l'ensemble du marché suite aux rapports indiquant que le président Trump annoncerait des tarifs de 25 % sur les automobiles importées. Cette mesure devrait avoir un impact significatif sur les prix des voitures et frapper des partenaires clés des États-Unis, y compris le Canada, le Mexique et l'Europe.

Tesla (TSLA 272,06, -16,08, -5,6 %) a mené la baisse, reculant après un fort rebond depuis un début d'année 2025 faible. Les actions de Tesla sont toujours en hausse de 9,4 % sur la semaine mais en baisse de 32,6 % depuis le début de l'année.

NVIDIA (NVDA 113,76, -6,93, -5,7 %) et d'autres fabricants de semi-conducteurs ont également subi de lourdes pertes. Des rapports ont émergé indiquant que les États-Unis ont placé plus de 50 entreprises chinoises sur leur liste noire d’exportation pour les puces avancées, tandis que le FT a rapporté que de nouvelles réglementations chinoises pourraient affecter les ventes de NVIDIA dans la région.

L'indice PHLX Semiconductor (SOX) a clôturé en baisse de 3,3 %. La vague de ventes a lourdement pesé sur le secteur des technologies de l'information du S&P 500, qui a terminé comme le pire performeur de la séance de loin.

En deuxième position pour les pertes étaient les services de communication (-2,0 %) et les biens de consommation discrétionnaires (-1,7 %).

À l'inverse, les produits de consommation de base (+1,4 %) et les services publics (+0,7 %), considérés comme des secteurs défensifs, ont enregistré les plus fortes hausses, reflétant le ton prudent de la journée.

Ailleurs, le marché obligataire a terminé avec des pertes modérées. Le rendement à 10 ans a augmenté de 3 points de base à 4,34 %, tandis que le rendement à 2 ans a progressé d'un point de base à 4,01 %. Dans ce contexte, l'enchère d'aujourd'hui de 70 milliards de dollars pour les billets à 5 ans a suscité une demande plus faible que celle d'hier pour les billets à 2 ans, mais la réaction du marché est restée limitée.

Performance depuis le début de l'année : Dow Jones Industrial Average : -0,2 %, S&P 500 : -2,9 %, S&P Midcap 400 : -4,2 %, Nasdaq Composite : -7,3 %, Russell 2000 : -7,0 %

Résumé des données économiques : Indice MBA des demandes de prêt hypothécaire hebdomadaires : -2,0 % (précédent : -6,2 %)Commandes de biens durables pour février : +0,9 % (consensus : -1,2 %) ; Lecture précédente révisée de +3,1 % à +3,3 % Commandes de biens durables hors transports : +0,7 % (consensus : +0,1 %) ; Lecture précédente révisée de 0,0 % à +0,1 %

L'élément clé du rapport est que les commandes de biens durables sont supérieures aux attentes. Cependant, le titre optimiste a été atténué par une baisse des dépenses des entreprises, comme en témoigne une chute de 0,3 % des commandes de biens d'équipement non destinés à la défense, hors aéronefs.

En attendant jeudi, les participants au marché recevront les données suivantes :

8h30 AM ET :

PIB T4 (troisième estimation ; consensus : 2,3 %, précédent : 2,3 %)

Déflateur du PIB T4 (troisième estimation ; consensus : 2,4 %, précédent : 2,4 %)

Demandes hebdomadaires d'allocations chômage (consensus : 225 000 ; précédent : 223 000)

Demandes continues d'allocations chômage (précédent : 1,892 million)

Balance commerciale des biens avancée pour février (précédent : -153,3 milliards $)

Inventaires préliminaires de détail pour février (précédent : -0,1 %)

Inventaires préliminaires de gros pour février (précédent : +0,7 %)

10h00 AM ET :

Ventess en attente pour février (consensus : +2,9 % ; précédent : -4,6 %)

10h30 AM ET :

Inventaires hebdomadaires de gaz naturel (précédent : +9 milliards de pieds cubes)

Marché de l'énergie : Brent brut : 73,70 $ — Le pétrole se maintient à un plus haut d'un mois malgré les signes de faiblesse de l'économie américaine.

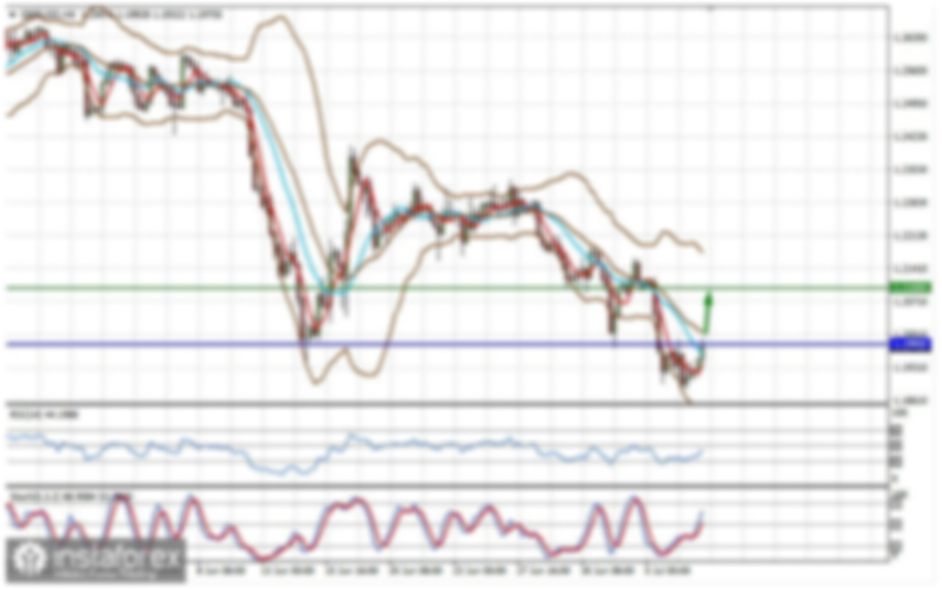

Conclusion : Malgré le repli significatif d'hier, la tendance haussière du marché américain reste intacte. Il est recommandé de conserver des positions longues sur les creux. Si vous n'êtes pas encore présent sur le S&P 500, vous pouvez acheter l'instrument SPX aux niveaux actuels.